Finansal araçlar ve kriz yaratan nakit

Çok korkulan krizlerin, aslında tam anlamıyla olumlu yaratıcı ve iyimser fikirlerin doğmasına zemin oluşturma özelliği de unutulmamalıdır. Neticesinde bir değişim getirir ve ardından yeni bir şeylerin doğumuna neden olur.

Finansal anlamda bunun en önemli örneği ise; “dünya bunalımı” veya “büyük buhran” olarak adlandırılan 1929 krizidir. Buhran sonrasında geçen süreçte finansmanla ilgili köklü değişiklikler meydana gelmiş, krizlerde devletin rolü ve müdahalesi gibi konular öne çıkmaya başlamıştır.

Öncesinde ise yeni kurulan firmaların hukuki yapıları, muhasebe kayıtlarına olan güvensizlik, işletme varlıklarının gerçeği yansıtmaması veya krizlerin etkisiyle, hileli yöntemlere başvurulması sonucunda devletin müdahalesi gibi konuların daha ağır bastığı görülmektedir.

Dikkat edilirse; daha 1929 yılının öncesinde muhasebe kayıtlarına olan güvenin sağlanması, işletme varlıklarının doğruyu yansıtması veya hileli işlemler gibi konulara önem verilmiş; yaklaşık yüzyıl önce ilgili konular rayına oturmuştur.

Buhranın getirdiği ağır mali sorunlar sonucunda; iflasların nedenleri, yeniden örgütlenme, işletme varlıklarının nakde dönüştürülmesi, sermaye piyasalarına devletin müdahalesi gibi konular daha ağır basmaya, ticari kurumların büyümeye verdikleri önemin sonucu olarak da yeni fonlara duyulan ihtiyaçlar gibi nedenlerle, yeni finansal yöntemlerin ve yeni finansal araçların gelişmesi sonucunu doğurmuştur.

Sanayileşmenin etkisiyle, daha çok endüstriyel bir kriz olan 1929 buhranının yanında günümüz krizleri, daha çok mali krizlerdir. Sanayileşmelerini tamamlayamamış, gelişmekte olan ülkelerin, aşırı derecede borçlu oldukları için yatırım yapacak güçleri ve hatta araçları bile olmayabiliyor. Bu ülkelerin ellerinden gelen en önemli konu, durgunlukta yurttaşların ve ticari kurumların etkisini azaltacak yerde, bu yükü artıracak şekilde kesintiler yapmalarıdır.

17.02.2021 tarihinde yasalaşan “Kısmı Tevkifat Oran Ve Kapsamları Değişikliği” yasası ile var olan kesinti konularına yeni gerçek ve tüzel kişilerin dâhil edilmesini, kesinti oran yüzdelerinin artırılmasını bir örnek olarak verebiliriz. Tasarıdan geçmesi beklenen 2019, 2020 ve 2021 yılı vergilerine ek olarak getirilen vergi tevkifatlarının ve birçok başka ek vergilerin de beklediğimize göre, şirketlerin üzerinde yeni yükler getireceği biliniyor.

O zaman, finansal varlık ve araçlarının etkin bir şekilde kullanılabilmesi, krizlere ve dolayısıyla krizlerin yarattığı risklere karşılık verilebilmesi açısından önem arz ediyor. Normal dönemlerde atılan doğru adımlar, sıkıntılı zamanlarda rahat edilmesini sağlar.

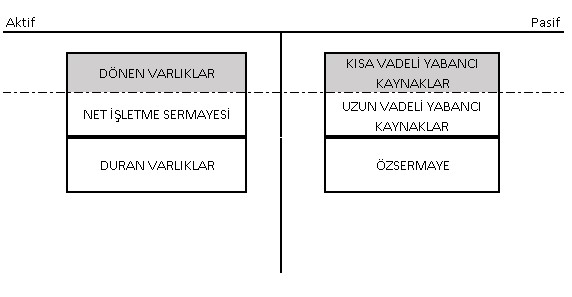

Yukarıdaki tablo bir işletmenin basit anlamda bilançosunu oluşturan finansal varlık ve kaynaklarının gösterimidir. Finansal teknik olan “net işletme sermayesi” kavramı, dönen varlıklardan (özelikle hemen paraya dönüşebilen likit değerlerden) kısa vadeli borçlarımızı çıkardıktan sonra kalan değerdir. İşletmelerin sermaye yatırımı; net işletme sermayesi ile duran varlıklarının toplamı olduğuna göre, krizlere hazırlıklı olabilmek için, kısa vadeli borçları ödedikten sonra kalan net işletme sermayesi özel önem taşımaktadır.

Genel kıstas olarak, dönen varlıklar ile kısa vadeli borçlar ödenmeli, uzun kullanım dönemleri içeren ve nerdeyse işletme ömrüyle eşdeğer olabilen duran varlıkların yatırımı için uzun vadeli yabancı kaynak kullanılmalıdır. Bu yaklaşımla, normal dönemlerde yatırımların bir parçası olan net işletme sermayesi yönetimi önem arz eder.

Net işletme sermayesi, hem yatırımların finansal kaynağı ve ayrıca da durduğu yerde fon kaynağı yaratan değerlerdir.(faiz, kâr payı vb. getirilerden dolayı) Önemli olan bu değerlerin yatırım düzeylerini de aksatmayacak şekilde bir denge kurarak, zor zamanlarda ortaya çıkabilecek ek ve zorunlu yüklerin karşılanması için gelire dönüşen, stok gibi yönetilmesi gereken ve devir hızı yüksek parasal değerler olarak, belli bir oranda risklere dayanabilme amacıyla, atıla dayalı finansal değerler olarak yönetilmesi gerekir.

Cengiz HERGÜNLÜ – SMMM-Bağımsız Denetçi

www.hergunlu.com

Yararlanılan Kaynaklar:

Prof. Dr. Ali Ceylan, Prof. Dr.Turhan Korkmaz, “İşletmelerde Finansal Yönetim”

Zygmun Bauman, Carlo Bordoni, “Kriz Hali ve Devlet”

Prof. Dr. Metin Kamil Ercan, Prof. Dr. Ünsal Ban, “Değere Dayalı İşletme Finansı”