Finansal işlemler ve kobilerde görünen nakit

Sanayileşmenin gelişmeye başlamasıyla birlikte, ticaret ve üretim alternatiflerini ileri düzeye taşıyan ülkelerde, kişiler ve ülkeler arasında karşılıklı bağlayıcılığı olan, türetilmiş finansal varlıkların (alım, satım, ithalat, deniz taşımacılığı veya ihracat vb. belgeler) kullanılmasına ihtiyaç duyulmuş, ticari yasaların içinde yer alan finansal varlık ve kaynakların yönetilmesi, ekonominin ayrı bir alt dalı olarak ortaya çıkmıştır.

Sanayinin gelişmesiyle birlikte finansal bu varlıklar, ilk olarak sanayileşen ülkelerde kullanılmış ve gelişme göstermiştir, göstermektedir.

ABD’de 1690 yılında Massachusetts Koyu Kolonisi (Massachusetts Bay Colony) tarafından ilk kâğıt para ihracı gerçekleşmiştir. Şirketler tarafından ilk menkul kıymet ihraçları 1720 yılında gerçekleşmiştir. New York borsası 1792 yılında ilk grup borsa aracısının, birbirleriyle pay senedi alım satımı yapmaları için kurulmuştur. (Prof. Dr. Ali Ceylan, Prof. Dr. Turhan Korkmaz İşletmelerde Finansal Yönetim s.4. paragraf 2)

Gelişmiş ülkelerin hızlı ekonomik kalkınması, teknolojinin piyasada sürekli değişime uğraması, rekabetteki baskıların artması, işletmelerin sürekli büyüme eğilimi göstermesi sonucunda fon ihtiyaçlarının artması, yatırım yapma ihtiyacının büyümesi ve nakit tedarikine duyulan talebin yarattığı baskılarla, daha fazla türetilmiş finansal varlığa ihtiyaç duyulmuş ve işletmelerde finansal varlık ve kaynakların yönetimi, makro ekonominin ayrı bir finans dalı olarak finans biliminin ortaya çıkmasına neden olmuştur.

1973 yılı dünya petrol krizi ve buna bağlı olarak dünyayı saran enflasyon olgusu, tüm ülkelerde süren pazar payı ve satışları artırma endişesi, diğer yandan finansal kaynak bulma sorunu neticesinde, ancak 1980 yılından sonra Türkiye’de pazarlama fonksiyonları ile birlikte, finans fonksiyonu ön plana çıkarılarak kullanılmaya başlanmıştır.

Dünyada, gelişmiş ülkelerde ortaya çıkan finansal varlık ve yönetimine ait kural ve kuramlarının kullanımı en üst düzeyde olmasına rağmen, ülkemizde büyük veya uluslararası işletmeler dışında kullanım alanı pek yoktur.

Dışa bağımlılığın sürekliliği, enflasyonun kronikleştiği ülkemizde, aslında gerçek ve doğru bilgilerle karar alma mekanizmalarının işletilmesi gerekirken, KOBİ’lere baktığımız zaman; yüksek kâr beklentileri üzerinden hareket edildiği, sermaye ve işletme değerliliğine çok önem verilmediği, hisseleri sermaye piyasasında işlem gören KOBİ’lerin sayısından anlaşılıyor.

KOBİ’lerde genelde, finansal uygulamaların içinde nakit akım tabloları önem kazanmakta, fakat teknik anlamda finansal veri ve kaynakların kullanılması gerektirdiği konusunda, teknik veri ve bilgi anlamıyla bağlantılı işlemlerin, doğru ve gerçek sonuç doğurabilmesi biçimlerini interaktif yapma eğilimi düşük seviyede kalabilmektedir.

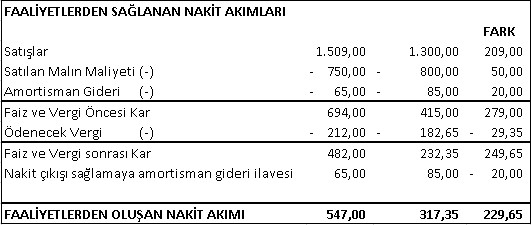

Genelde, her büyüklükteki KOBİ’lerde (tabi ki hepsinde değil) yapılan nakit akımlarını “faaliyetlerden sağlanan nakit akımları” yaklaşımına ait tek bir örnekle açıklamaya çalışalım.

Tablodan görüleceği üzere, işletme, faaliyetlerinden sağlayarak yarattığı nakit tutarı 547.-TL’dir. Fakat işletme vergisel kaygılarla 209.-TL’ lik satışını faaliyetlerine katmadığı takdirde ve araya maliyetleri artırıcı fazla evrak girişi yaparsa veya yeğenine hediye olarak aldığı arabayı fazla amortisman ayırmak yoluyla giderleri artırıcı şekilde kayıtlarına dahil ederse, sonuçta söz konusu işletmenin faaliyetten yarattığı nakit akımı (yaklaşık tahmini değerlerle) 317,35 TL görünebilecektir.

Sermaye yatırımı değerliliğine bakıldığında ise, işletmede gerçekte olmayan fakat kayıtlarda görünen değerlerden dolayı fazla sabit kıymet yatırımı yapılmış gibi bir görüntü sergileyecektir.

Sonuç olarak, oluşan gerçek ve doğruların interaktif sonuçlarına bağlanmadığı bu işletme, yüksek sabit sermaye yatırımlarına karşılık nakit yaratabilme kabiliyeti düşük olan, yani verimsiz çalışan bir işletme görünümü sağlamaktadır. Neticede vergisel işlemlerden dolayı açıktan (kayıtlarda olamayan) fazlalık yaratan, vergi fazlası olan 29,35 TL’ lik tutar kadar işletmeye gerçek alımlar yapılırsa, noksanlık yaratan nakit kasası dolayısıyla, cari hesap ödemeleri ortaklardan yapılmak zorunda kalınıp, gereksiz yere ortaklar şirketlerden alacaklı görünmektedir. Bankalar veya diğer kredi sağlayan üçüncü kişi ve kurumlar neticesinde nakit yaratma kabiliyeti sonucunda verimsiz çalışan işletme yorumuna dahil olabilmektedir. Kriz zamanlarında ise, işletme gerçek durumunu raporlayamayan ve yorumlayamayan duruma düşebilmektedir. Oysa firma, gerçekte iyi nakit yaratabilme pozisyonuna sahip sayılabilecek işletme görünümündedir.

Cengiz HERGÜNLÜ – SMMM-Bağımsız Denetçi

www.hergunlu.com